Il conflitto militare in Ucraina ha colpito considerevolmente non soltanto le parti direttamente coinvolte, ma anche tutta l’Europa ed in un certo senso il mondo intero, in quanto sta portando a cambiamenti generali nella struttura economica, finanziaria e geopolitica esistente a livello mondiale.

Le aspettative generali sono che il conflitto militare e le sanzioni che l’Occidente e la Federazione Russa si impongono continuamente l’un l’altro approfondiranno la divisione e porteranno alla creazione di un mondo multipolare, dove poche superpotenze divideranno il mondo in regioni con ciascuna di esse che dominerà i propri territori geografici di influenza. Questa teoria è particolarmente popolare tra i think tank analitici russi, dove ha iniziato a essere discussa più di due decenni fa (dopo l’11 settembre 2001, che è stato un punto di svolta simbolico che ha preceduto la fine di quel mondo controllato unicamente dagli Stati Uniti). Gli analisti europei hanno iniziato a discutere questo scenario più tardi e per i mass media e il pubblico di massa è diventato ufficialmente presentato attraverso i mass media solo dopo l’inizio del conflitto in Ucraina. Lo stesso ministro degli esteri russo, Sergej Lavrov, nel suo primo viaggio all’estero dopo l’inizio del conflitto, che è stato non casualmente a Pechino, ha annunciato che “Russia e Cina vogliono un ordine mondiale multipolare, equo e democratico”.

Se questo scenario per lo sviluppo del mondo si verificherà o meno non è ancora chiaro, ma alcuni punti importanti sono diventati chiari da allora e vale la pena menzionarli. In primo luogo, il conflitto militare tra Russia e Ucraina, che nella sua essenza è un conflitto a un livello molto più profondo dell’aspetto militare ed è di fatto tra la Russia e l’Occidente, ha portato a un punto di non ritorno tra le parti coinvolte. La situazione adesso è diversa dall’annessione della Crimea dove, sebbene tese, le relazioni tra Mosca e Occidente collettivo sono riuscite a normalizzarsi, soprattutto sotto la presidenza di Donald Trump. Ora la Russia ha giocato “va banque“, tutto o niente ed è chiaro che la situazione è impossibile che torni come prima, anche perché Mosca non lo vuole come è evidente dalle sue azioni. Un’altra cosa che è già chiara è che l’Occidente collettivo (il mondo anglosassone e l’Unione Europea) non riesce più a unire il resto del mondo intorno alle sue posizioni. Ciò che è buono per il mondo occidentale non è necessariamente buono per il resto del mondo. Regioni come l’America Latina, l’Asia, l’Africa non si sono interessate all’imposizione di sanzioni contro la Russia (perché è contro i loro interessi economici), né si sono interessate o coinvolte nel conflitto militare in Ucraina in generale. Questo fatto dimostra che il mondo non è già monopolare e il resto delle regioni osa esprimere posizioni politiche diverse da quelle dell’Occidente. In futuro questa tendenza sarà sempre più evidente. Il terzo fatto che questo conflitto ha mostrato è che il sistema finanziario nel modo in cui esiste ora cambierà radicalmente. La richiesta di Mosca di pagare il gas in rubli, la valuta russa, dimostra che nuove valute (tra cui anche quelle elettroniche) guadagneranno popolarità e l’egemonia assoluta del petrodollaro sta per finire. Con essa anche il dominio economico e politico di Washington.

E se lo scenario del mondo multipolare diviso in regioni si verifica, l’unica questione aperta è: chi saranno le nuove superpotenze e quali saranno le loro regioni di influenza? Per ora, tre delle superpotenze sono abbastanza chiare – gli Stati Uniti, la Federazione Russa e la Cina. Anche l’India è molto probabile che diventi una nuova superpotenza con una propria sfera d’influenza. Abbastanza incerta è la situazione della Gran Bretagna. Brexit ha mostrato che Londra ha avuto grandi aspirazioni di mantenere le sue posizioni e la sua linea di politica indipendente da Bruxelles per essere tra le nuove grandi potenze, ma se ci riuscirà o meno è ancora incerto. Londra continua ad avere e giocare un ruolo importante nella regione dell’Asia Centrale, Pakistan e Turchia (il Grande Turan), però, come si è verificato, non ha piu le stesse posizioni in India. Poco chiaro è anche il destino dell’UE e come questo progetto si svilupperà in futuro. In un certo senso, il primo segnale che il mondo sta cambiando e che doveva essere analizzato profondamente a Bruxelles, è stata la Brexit. L’uscita di Londra ha messo in discussione l’intera esistenza dell’UE, l’essenza del suo futuro, il concetto stesso di progetto europeo e ha creato un precedente molto pericoloso. La fine dell’era di Merkel, che era vista come una figura centrale per la politica europea, ha dimostrato che per il momento l’UE non ha una leadership forte che possa dare indicazioni politiche a tutti i paesi membri. Di conseguenza, il futuro dell’Europa dopo il conflitto in Ucraina è più incerto e più vulnerabile perché non è ancora chiaro se l’Unione manterrà le sue strette relazioni (e in un certo senso la dipendenza) con Washington, se diventerà più indipendente e se manterrà la sua attuale conformazione politico.

Comunque, qualunque cosa sarà il mondo dopo l’Ucraina, una cosa per ora è certa: di nuovo, dopo la primavera araba nel Medio Oriente, il Vecchio Continente è la regione che sarà più colpita a causa della sua vicinanza alla zona di conflitto e le sue strette connessioni economiche sia con l’Ucraina che con la Russia. Più di tutti l’UE sarà colpita economicamente a causa delle sanzioni imposte alla e dalla Russia. Non è da escludere che nel peggiore scenario possibile di fame e carenza di cibo (Ucraina e Russia sono i principali fornitori di grano per la regione del Medio Oriente e l’Africa) l’Europa possa essere di nuovo colpita da ondate migratorie provenienti da queste zone. Ma anche senza che questo cupo scenario abbia luogo, c’è il rischio reale che nel nuovo ordine mondiale e nell’equilibrio dei poteri, l’Europa possa essere potenzialmente la grande perdente – sia geopoliticamente che economicamente. Ha anche più da perdere visto che fino ad oggi la qualità della vita nel Vecchio continente è la più alta del mondo.

Senza dubbio una delle maggiori sfide e preoccupazioni per l’UE dopo il conflitto in Ucraina saranno le forniture energetiche stesse ed i prezzi crescenti delle risorse energetiche che portano a un’inflazione molto alta a livello globale e da lì a una crisi economica strutturale. Alcune delle sfide per il settore energetico sono direttamente collegate alla crisi in Ucraina, mentre altre non lo sono. E anche se Bruxelles cerca di parlare con una sola voce in termini di politica energetica contro la Russia, gli interessi dei membri dell’UE nel settore energetico sono molto diversi. Questo è dovuto al fatto che l’impatto economico delle sanzioni differisce da paese a paese. Per esempio, un paese come la Spagna sarà colpito molto di meno rispetto ala Bulgaria, poiché il primo ha una dipendenza più bassa dalle forniture energetiche russe, mentre il secondo è ancora quasi completamente dipendente da esse. Per questo motivo, verrà offerto uno sguardo più dettagliato sulla mappa energetica dell’Europa in modo da delineare i possibili scenari di ciò che potremmo aspettarci.

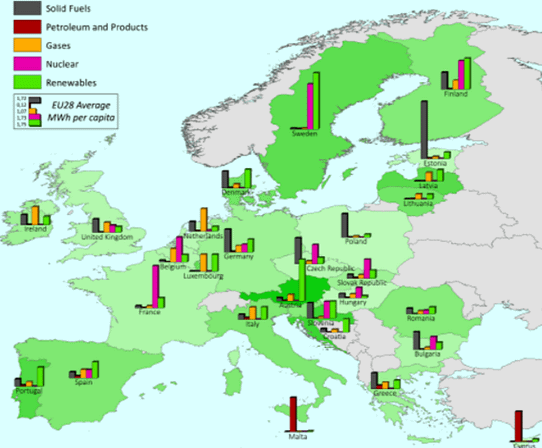

Tabella 1 mostra le produzioni di elettricità per l’Europa pro-capite per tipo di combustibile. I dati sono del 2013 e anche se ci sono alcune variazioni e cambiamenti a distanza di un decennio, questa tabella è importante da prendere in considerazione in quanto l’inasprimento delle condizioni economiche e le sanzioni contro la Russia, principale fornitore di risorse energetiche dell’Europa, mettono a rischio il Green Deal dell’Europa e la transizione verso un’economia a zero emissioni. L’UE ha fatto un enorme progresso nell’ultimo decennio verso l’economia verde e ha aumentato significativamente la quota di energia rinnovabile nel suo mix energetico. Ma in tempi di crisi economica sempre più profonda in tutto il mondo, di prezzi alle stelle delle risorse energetiche e inoltre con le restrizioni tese sul suo principale fornitore di energia – l’Europa rischia di tornare alle sue fonti per la produzione di energia prima della transizione verde. In realtà, i primi segnali sono già qui: avendo limitato al massimo le importazioni di energia dalla Russia e al fine di compensare il divario creato, alcuni paesi hanno annunciato i loro piani per riaprire le produzioni di energia non verde. Per esempio, la più grande economia europea, la Germania, dopo aver chiuso i suoi ultimi reattori nucleari e dopo l’inizio del conflitto in Ucraina, ha annunciato che potrebbe non eliminare le sue centrali a carbone nei termini previsti inizialmente. Il paese fortemente dipendente dalle importazioni di gas dalla Russia, nel marzo 2022, ha annunciato che sta creando riserve strategiche di carbone che permetterebbero alle centrali elettriche di funzionare senza importazioni per 30 giorni di inverno[1].

Il Green Deal che prevede un’economia ecologicamente neutrale in Europa entro il 2050 richiede grandi investimenti, in nuove tecnologie e ristrutturazioni energetiche, che in tempi di conflitti militari, inflazione alta e crisi economica in arrivo potrebbero non essere più disponibili. Molti dei paesi dell’UE stanno sostenendo l’Ucraina fornendo aiuti militari e umanitari. I paesi di confine come Polonia, Romania, Bulgaria, Slovacchia stanno anche accettando un gran numero di migranti ucraini e i fondi previsti per la transizione energetica e le innovazioni nel settore energetico potrebbero non essere più disponibili, almeno nel futuro prossimo. Ancora di più in tempi di aumento mondiale del prezzo delle forniture di cibo e materie prime, una rigorosa transizione a zero emissioni in Europa renderà le economie dell’UE non competitive su scala globale poiché il costo dell’energia per la produzione in Europa diventerà ancora più alto che nel resto del mondo. E infine, ma non meno importante, quale sarebbe l’impatto ecologico globale se l’Europa diventasse a zero emissioni ma le regioni che la circondano come il Medio Oriente, la Russia, la Turchia e il Nord Africa non lo fossero?

Il problema principale è che l’Europa, pur aumentando la sua quota di energia rinnovabile, è ancora molto dipendente dalle importazioni di energia, soprattutto dalla Russia. I dati della Commissione Europea[2] mostrano che il 40% delle importazioni di gas naturale nell’UE provengono dalla Russia, il 18% dalla Norvegia, l’11% dall’Algeria e solo il 4,6% dal Qatar. Ma l’Europa è anche molto dipendente dalla Russia per l’importazione di combustibili fossili e petrolio (circa il 30% delle importazioni totali provengono da lì). Questa è una dipendenza che a lungo termine potrebbe essere superata e sostituita ma non a breve termine, altrimenti la stessa UE rischia una catastrofe economica. In breve, l’Europa potrebbe sostituire le forniture energetiche dalla Russia ma non immediatamente e non è ancora chiaro quale sia il prezzo sociale che gli europei pagheranno per questo.

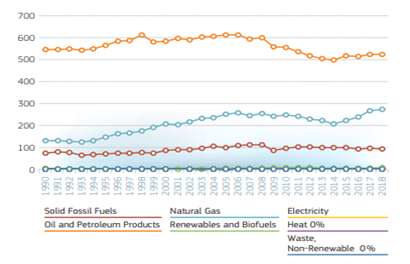

In realtà, nonostante tutte le intenzioni e le strategie di transizione energetica per il periodo dal 1990 al 2020, l’UE in generale ha mantenuto gli stessi livelli di importazioni di energia nonostante il grande aumento della quota di energie rinnovabili. Questo è dovuto al fatto che, nell’intenzione di diventare più ecologici, molti paesi hanno chiuso i loro settori energetici ad alta intensità di emissioni di carbonio, ma non potendo compensare questa chiusura subito con le rinnovabili, l’hanno compensata con le importazioni, paradossalmente soprattutto dalla Russia. La tabella 2 del Statistical pocketbook per il 2020 della Commissione Europea mostra le importazioni dei principali combustibili in Europa per il lungo periodo dal 1990 al 2018.

Inoltre, la dipendenza dell’UE dalle importazioni di gas naturale è aumentata significativamente dal 1990 al 2018, mentre le importazioni di combustibili fossili e petrolio sono rimaste quasi invariate. E anche se per alcuni paesi la quota di importazione di risorse energetiche è diminuita a causa dell’aumento della produzione di energia rinnovabile, la dipendenza media per l’UE nel suo complesso è ancora notevole. Alcuni paesi come l’Italia hanno diminuito la loro dipendenza dalle importazioni di energia, altri come la Germania sono diventati più dipendenti da tali importazioni.

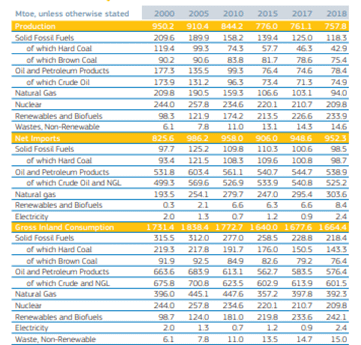

I dati della Tabella 3[3], preparati con le statistiche di Eurostat, confermano all’unanimità quanto affermato in precedenza, ovvero che negli ultimi due decenni l’Europa ha sostituito in larga misura la sua produzione di energia con le importazioni. La transizione alle energie rinnovabili è significativa ma ancora lontana dall’essere sufficiente a garantire il funzionamento dell’economia europea e, in tempi di crisi economica, l’implementazione di innovazioni e nuove tecnologie potrebbe alla fine rallentare per mancanza di risorse finanziarie.

Secondo i dati di Eurostat[4] nel 2020 l’Unione Europea ha prodotto il 42% della sua energia (rispetto al 40% del 2019) e il resto è stato importato. La diminuzione dell’importazione è dovuta alla crisi di Covid e al rallentamento delle economie europee. Il mix energetico dell’intera UE è composto da cinque principali tipi di combustibili: prodotti petroliferi, compreso il petrolio greggio che rappresenta il 35% del totale (quasi il 30% è importato dalla Russia), il gas naturale è il 24% del mix energetico totale (quasi il 40% è importato dalla Russia), le energie rinnovabili 17% del mix energetico totale europeo, l’energia nucleare circa 13% e i combustibili fossili solidi 12%.

Come menzionato in precedenza, un importante punto di preoccupazione che impedisce a Bruxelles di parlare con una sola voce è che le fonti di energia nei mix energetici variano notevolmente tra i paesi, di conseguenza ogni paese sarà colpito in modo diverso dalla situazione attuale e dalle sanzioni contro Mosca. Per esempio la Germania, nonostante l’aumento delle rinnovabili, è ancora fortemente dipendente dai combustibili fossili e dal gas naturale (di cui il 97% è importato); paesi come Cipro e Malta dipendono dal petrolio greggio, l’Italia ed i Paesi Bassi dipendono significativamente dal gas naturale (rispettivamente il 40% e il 38%); il mix energetico della Francia consiste nel 41% prodotto dall’energia nucleare; la Svezia e la Lettonia hanno la quota più alta di rinnovabili 49% e 40% e la Polonia e l’Estonia dipendono ancora dai combustibili fossili. Ovviamente i paesi che hanno nel loro mix energetico una quota considerevole di gas naturale, petrolio e combustibili fossili saranno i più colpiti. Anche se non importano dalla Russia, le restrizioni alle importazioni russe e la maggiore domanda di questi prodotti sul mercato internazionale porteranno a un significativo aumento dei prezzi che avrà conseguenze economiche e sociali.

Prendiamo ancora una volta come esempio la Germania, che era uno dei motori del Green deal europeo e in quel ruolo lei prevedeva di eliminare i combustibili fossili dal suo mix energetico entro il 2045 per cui il gas naturale era considerato come un ponte in questa transizione. Ora, con l’incertezza sul destino delle forniture dalla Russia, Berlino discute le opzioni per la costruzione di terminali di GNL per la consegna di gas da diversi fornitori, dato che altri paesi vicini come Francia, Paesi Bassi, Belgio hanno già tali terminali. Secondo le informazioni della Commissione Europea, nel 2021 le importazioni di GNL costituivano il 20% delle importazioni totali di gas dell’UE, la cui domanda è di circa 400 bcm all’anno, rendendo l’Europa il più grande importatore di gas nel mondo. La capacità complessiva di importazione di GNL dell’UE è di circa 157 bcm all’anno e i maggiori importatori di GNL in Europa sono la Spagna (21.3 bcm), la Francia (18.3 bcm), l’Italia (9.3 bcm), l’Olanda (8.7 bcm) ed il Belgio (6.5 bcm).

Tuttavia, il GNL ha un’impronta ecologica più grande del gasdotto, anche i processi di raffreddamento, trasporto e liquefazione richiedono molta energia. Un’altra preoccupazione che scontenta le organizzazioni ecologiste è il fatto che il GNL proveniente dagli Stati Uniti è basato sulla tecnologia del fracking che è considerata ecologicamente ostile e per questo motivo è vietata in molti paesi europei. Una cosa positiva dell’infrastruttura LNG è che potrebbe essere usata per la produzione di idrogeno quando questa tecnologia sarà sviluppata e implementata per un uso massiccio. Tuttavia, il costo dell’implementazione delle future tecnologie ad idrogeno e il costo stesso della costruzione dei terminali di GNL al momento non è da sottovalutare. Inoltre, alcune regioni del continente europeo come il Sud-Est, l’Europa Centrale ed Orientale e il Baltico non hanno ancora un’infrastruttura sviluppata per il GNL, il ché richiederà ulteriori investimenti e la preoccupazione maggiore per gli utenti finali del gas e i governi è che il GNL può essere significativamente più costoso per il consumatore finale. Questo è un problema soprattutto per i paesi dell’Europa Orientale dove la povertà energetica (consumatori che per ragioni finanziari non possono permettersi pagare le proprie bollette o non possono mantenere le proprie case riscaldate a temperatura adeguata) è abbastanza diffusa. Però, nonostante i suoi svantaggi e costi, considerata l’attuale situazione energetica in Europa, la costruzione di terminali di GNL è un’opzione da pianificare e sviluppare, anche se a un prezzo più alto.

Lo stesso settore delle energie rinnovabili ha alcune specificità che devono essere analizzate più profondamente affinché questo settore non si blocchi in questo periodo di difficoltà. Quando si parla di energia rinnovabile prodotta dal sole, dal vento o dall’acqua, bisogna considerare che ogni paese ha delle specificità geografiche che lo rendono meno o più adatto a sviluppare questo o quel tipo di energia rinnovabile. Per esempio, alcuni paesi hanno più sole, altri più vento o risorse idriche ed altri ancora non ne hanno nessuna. Tecnologie come l’idrogeno per la produzione di energia devono ancora essere sviluppate per diventare più diffuse in Europa a un prezzo accettabile. Un’altra sfida considerevole per il settore delle energie rinnovabili nell’UE, se si tratta di compensare parzialmente le forniture energetiche russe, è il fatto che le tecnologie per lo stoccaggio dell’energia devono essere sviluppate e implementate presto, altrimenti le energie rinnovabili non sono competitive. Il più grande svantaggio è che la sua produzione non è stabile durante il giorno e durante le stagioni e, pertanto, per bilanciare devono essere sviluppate strutture di stoccaggio che per il momento non ci sono. La mancanza di infrastruttura per il trasporto e la disponibilità di energia da fonti rinnovabili è anche un problema considerevole per la maggior parte dei paesi.

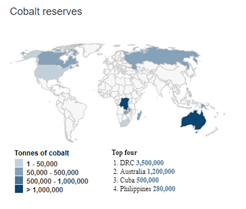

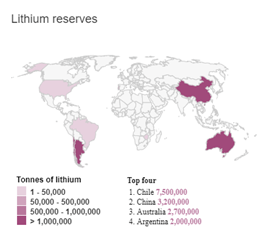

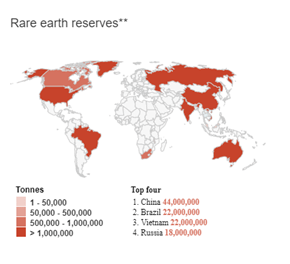

Un’altra sfida considerevole è che la maggior parte dei materiali per la produzione di tecnologie di energia rinnovabile, come i pannelli solari, le batterie per lo stoccaggio, le auto elettriche, sono fabbricati da metalli rari e costosi che l’Europa importa. Questo significa, di nuovo in un modo o nell’altro, dipendere da fattori esterni. Tra i metalli chiave per le economie a basse emissioni di carbonio ci sono litio, nichel, cobalto, manganese, rame. Così, invece di essere ad alta intensità di carbonio, l’economia dell’Europa può diventare ad alta intensità di metalli, contenendo così il rischio che il mondo possa avere carenze di alcuni di essi nel prossimo futuro.

I grafici di alcuni dei metalli più richiesti per la produzione di tecnologie di energia rinnovabile (questi grafici non rappresentano tutti metalli utilizzati e necessari nelle nuove tecnologie) dimostrano che le tendenze non sono a favore dell’Europa perché non possiede riserve considerevoli di queste risorse.

Le tabelle seguenti visualizzano dove si trovano le maggiori riserve di materie prime necessarie per la produzione di tecnologie di energia rinnovabile.[5]

I paesi con più riserve di cobalto, litio e metalli delle terre rare sono indicati sulle mappe.

I grafici sono tutt’altro che dettagliati e non includono tutti i metalli utilizzati per la costruzione di tecnologie rinnovabili, ma mostrano chiaramente il rischio potenziale che l’UE possa cambiare una dipendenza con un’altra. Per esempio, può ridurre la sua dipendenza energetica dalla Russia e aumentare la sua dipendenza dalle importazioni di metalli da paesi come la Repubblica Democratica del Congo o la Cina. Questo ripeterebbe la situazione che è accaduta negli ultimi due decenni: molti paesi europei hanno chiuso i loro settori energetici ad alta intensità di carbonio ma hanno aumentato la loro dipendenza dalle importazioni di energia dalla Russia. Se non studiata nei dettagli, la storia rischia di ripetersi anche con le energie rinnovabili. Si dovrebbe anche prendere in considerazione che la Russia detiene una parte molto significativa dei metalli rari utilizzati nelle tecnologie per le energie rinnovabili.

L’ultima ma non meno importante delle sfide di fronte alle rinnovabili è che il riciclaggio dei metalli usati non è ancora ben studiato e sviluppato. Alcuni metalli potrebbero essere riciclati mentre altri, come i metalli rari, non lo sono ancora. Di conseguenza, il riciclaggio o il deposito delle batterie al litio, dei pannelli solari e di altre tecnologie è ancora da migliorare e questo significa più costi e investimenti in questa direzione.

La transizione da un’economia ad alta intensità di carbonio a un’economia ad alta intensità di metalli nasconde senza dubbio molti rischi, vulnerabilità e impronta ecologica insieme ai benefici che già conosciamo. E l’Europa deve valutare in anticipo a quali vulnerabilità e dipendenze sarebbe esposta nel suo percorso verso il Green Deal.

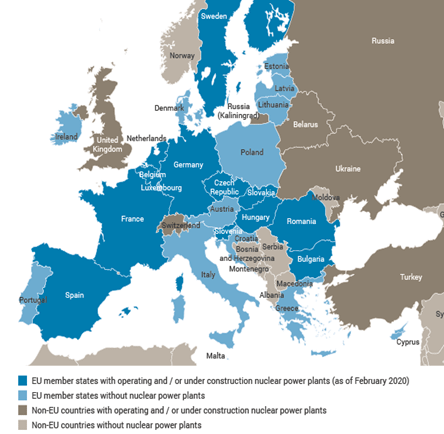

L’energia nucleare e specialmente lo sviluppo di reattori nucleari di piccole e medie dimensioni potrebbe essere un’opzione accettabile per molti paesi dell’UE, specialmente per quelli che sono già in possesso di centrali nucleari, poiché hanno il know-how e la capacità tecnologica per implementarla più velocemente. L’energia nucleare, a differenza di quella rinnovabile, è molto stabile in tutti i periodi dell’anno e del giorno e, in questo senso, potrebbe bilanciare le energie provenienti da fonti rinnovabili che dipende da molti fattori esterni come il clima. Molti paesi del Medio Oriente, tra i quali i maggiori produttori di petrolio e gas del mondo, hanno iniziato a costruire centrali nucleari per bilanciare il loro mix energetico. Nell’UE, secondo le statistiche di Eurostat, nel 2020 le centrali nucleari hanno generato circa il 24% dell’elettricità totale, anche se, a causa dei problemi di sicurezza e nel contesto della transizione del Green Deal, la tendenza è stata quella di una diminuzione di questo tipo di energia. Attualmente 13 paesi dell’UE hanno centrali nucleari funzionanti e per quelli in possesso di tali tecnologie, e per l’Europa nel suo complesso, le centrali nucleari potrebbero essere una soluzione che può alleviare parzialmente la crisi di approvvigionamento energetico. Gli standard di sicurezza in Europa sono tra i più alti nel mondo e attenendosi ad essi l’energia nucleare potrebbe aiutare l’Europa nella situazione estrema in cui si trova ora.

Il settore energetico europeo ha avuto molte sfide da affrontare in relazione alla transizione del Green Deal e ne ha il doppio ora con il conflitto in corso con la Russia, con i prezzi alle stelle delle risorse energetiche in tutto il mondo. Non è ancora chiaro come procederanno le forniture di energia dalla Russia, specialmente durante la prossima stagione invernale. La stabilità sociale ed economica del vecchio continente è messa a rischio in caso di carenza di energia.

In questa situazione estrema l’Europa dovrebbe cercare tutte le soluzioni alternative per diventare più indipendente dalle importazioni di energia e per mantenere la sua economia competitiva. La transizione del Green Deal non dovrebbe avvenire a tutti i costi ora, ma solo dopo una chiara valutazione del prezzo economico e sociale che i cittadini europei devono pagare per questo. Nel contesto dei nuovi equilibri geopolitici, è più che mai importante che l’Europa rimanga unita, solo così potrebbe mantenere la sua importanza geopolitica sulla scena mondiale. Ma per preservare l’Unione, Bruxelles dovrebbe prendere in considerazione le nuove realtà. I paesi membri dell’UE sono diversi, il loro potenziale economico è diverso, i loro settori energetici sono diversi e gli interessi di tutti i paesi dovrebbero essere presi in considerazione. L’imposizione unilaterale di potere da parte di Bruxelles o la centralizzazione che impone la volontà degli euroburocratici a Bruxelles non farà che aumentare lo scetticismo europeo tra i governi e i cittadini europei.

Ora più che mai è importante che l’UE sviluppi il proprio concetto di esistenza nel nuovo mondo sulla base degli interessi dei cittadini europei, più che mai Bruxelles dovrebbe mettere al primo posto il benessere economico e sociale dei suoi cittadini. Per la definizione del nuovo ruolo e dei pilastri concettuali dell’Unione, l’Europa ha bisogno di nuova filosofia esistenziale. Ora più che mai la voce dei think tank analitici nazionali, degli insegnanti universitari e degli scienziati dovrebbe essere ascoltata dai politici sia a livello nazionale che a Bruxelles. In questi tempi turbolenti, diverse opinioni dovrebbero essere ascoltate e analizzate attentamente in Europa e Bruxelles, non dimenticando che ormai l’inglese è solo una lingua di comodo nell’Unione.

NOTE

[1] Euractiv.com, Germany reactivates coal power plants amid Russian gas supply threats, Nikolaus J. Kurmayer, March 9 2022, https://www.euractiv.com

[2] European Commission, Directorate-General for Energy, EU energy in figures: statistical pocketbook 2020, Publications Office, 2020, https://data.europa.eu/doi/10.2833/29877

[3] European Commission, Directorate-General for Energy, EU energy in figures: statistical pocketbook 2020, Publications Office, 2020, https://data.europa.eu/doi/10.2833/29877

[4] European Commission, https://ec.europa.eu/eurostat/cache/infographs/energy/bloc-2a.html?msclkid=da2575f2cf6111ec9aa87e67219bcc8d

[5] https://www.carbonbrief.org/explainer-these-six-metals-are-key-to-a-low-carbon-future?msclkid=e99f9f87cf0d11ecafcb44d752658f7d

Questo articolo è coperto da ©Copyright, per cui ne è vietata la riproduzione parziale o integrale. Per maggiori informazioni sull'informativa in relazione al diritto d'autore del sito visita Questa pagina.